Was veranlasst den Dollar und den S&P 500 dazu, nicht mehr mit der Volatilität zu flirten und die Congestion zu durchbrechen?

ist die Überschrift der Nachrichten, die der Autor von NachrichtenStar diesen Artikel gesammelt hat. Bleiben Sie auf NachrichtenStar auf dem Laufenden, um die neuesten Nachrichten zu diesem Thema zu erhalten. Wir bitten Sie, uns in sozialen Netzwerken zu folgen.

S&P 500, VIX, Dollar, Rezession und Ertragsthemen:

- Die Marktperspektive: S&P 500 Eminis bärisch unter 3.900; USDJPY Hausse über 127,00

- Trotz einiger provokativer Veranstaltungsrisiken (China BIPBOJ-Entscheidung) und einigen Anfällen akuter Volatilität (USDJPY, S&P 500) entging der breitere Markt der Überzeugung

- Als Benchmark neckt der US-Index eine weitere 200-Tage-SMA-Pause und die DXY hält seine extrem enge Spanne, eine Serie von Top-Event-Risiken in der kommenden Woche erhöht den Einsatz für Pausen

Empfohlen von John Kicklighter

Holen Sie sich Ihre kostenlose Top-Trading-Chancen-Prognose

Wir haben die dritte Woche des neuen Handelsjahres abgeschlossen, aber die Rückkehr der Liquidität hat keine Überzeugungskraft von den Spekulanten gebracht. Es bleiben grundlegende Bedingungen, die eine ausgewachsene Stimmungsaufladung drosseln – unabhängig davon, ob sie sich um eine zinsbullische oder bärische Aussicht zusammenfügt. Saisonale Aktivitäts- und Performance-Normen von Benchmarks wie dem VIX bzw. dem S&P 500 sind der Trendentwicklung nicht besonders förderlich, aber das allgemeinere Ungleichgewicht zwischen Erwartung und Reaktion war ein greifbarerer Einfluss. Das Event-Risiko der vergangenen Woche hat es einfach nicht geschafft, die Überzeugungswaage hinter Risikotrends endgültig zu kippen. Von der chinesischen BIP-Aktualisierung für das 4. Quartal über die Zinsentscheidung der BOJ bis hin zu den Netflix-Einnahmen waren die Daten bemerkenswert und führten sogar zu Volatilität für bestimmte Segmente des Finanzsystems. Aber systemisch war es nicht. Ein Teil des Ereignisrisikos, das wir für die kommende Woche aufs Spiel setzen, ist von deutlich größerer spekulativer Breite. Könnten das US-BIP, die Januar-PMIs, die Microsoft-Gewinne oder der beliebteste Inflationsindikator der Fed ein größeres Feuer entfachen?

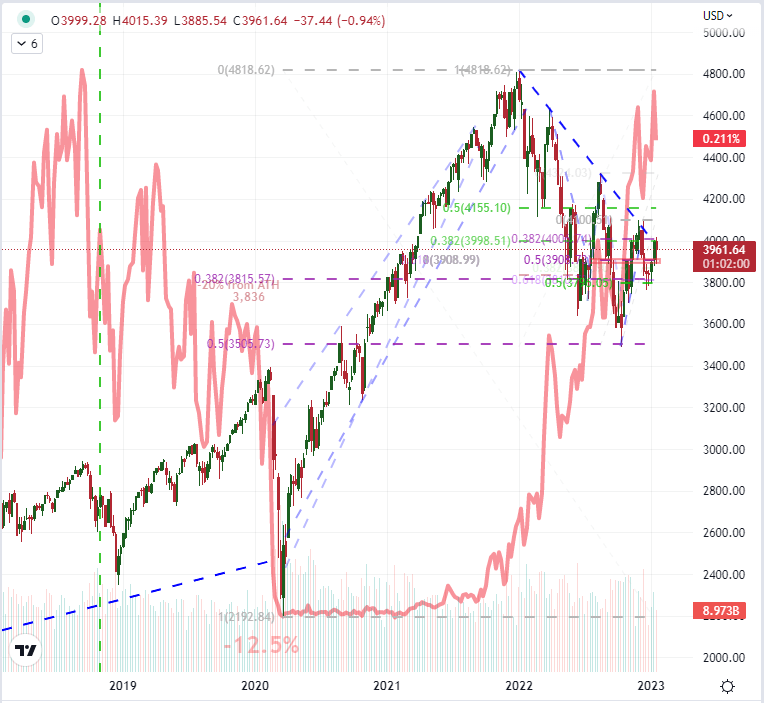

Ein Teil der Gleichung, wenn es darum geht, die Fähigkeit des Marktes zu bewerten, sich auf einen bedeutenderen Trend festzulegen, ist der Hintergrund. Aus technischer Sicht gibt es eine Fülle prominenter technischer Barrieren, deren Überschreitung als „erheblich“ eingestuft werden könnte. Für den S&P 500 wurden die Grenzen offen und gründlich schikaniert. Der ausgetretene Boden von 3.900 wurde markiert, aber erst, nachdem die Bullen nicht von einem Schlusskurs über dem genau beobachteten 200-Tages-SMA (einfacher gleitender Durchschnitt) profitieren konnten. Dieser besondere gleitende Durchschnitt hat eine Schlüsselrolle beim Tragen des Trends gespielt, wobei kritische Tests und Brüche in der Vergangenheit sein Gewicht verstärkt haben. Dennoch scheint seine Relevanz in letzter Zeit erheblich abgenommen zu haben – etwas, das man berücksichtigen sollte, wenn der S&P 500 bis zum Handelsschluss am Freitag über der technischen Kennzahl schließt.

Diagramm des S&P 500 überlagert mit der Rendite 2-jähriger US-Staatsanleihen / VIX-Verhältnis (wöchentlich)

Diagramm Erstellt am Tradingview-Plattform

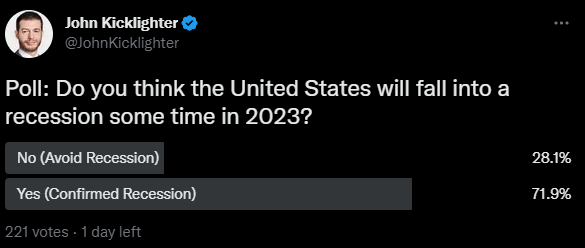

In der Zwischenzeit ist eine Betrachtung des Gesamtbildes das Argument dafür, dass die Märkte zukünftige fundamentale Probleme mit dem technischen „Bärenmarkt“ im Jahr 2022 bereits vollständig einpreisen. Obwohl es sich um eine signifikante Korrektur handelt, haben wir den Aufbau des letzten Jahrzehnts nur geringfügig korrigiert, und es gab keine Panik Entspannung auf dem Markt, die den Reiz des Opportunismus weckt. Warum? Während das allgemeine Risiko/Ertragsverhältnis hinter dem Markt (über der 2-jährigen Treasury-Rendite im Verhältnis zum VIX) immer noch steigt; Angst wurde gedämpft. In Ermangelung einer vollständigen Marktspülung sind systemische fundamentale Trends wichtiger, um die nächsten Phasen zu steuern. Ich glaube, dass es immer noch zwei dominierende Themen gibt, die den Großteil der Marktstimmung bestimmen: Geldpolitik und Wachstumsprognosen. In der kommenden Woche werden wir auf Ereignisrisiken stoßen, die beide Themen betreffen, aber ich glaube, dass Rezessionsrisiken die Bedrohung mit dem geringsten Umfang und dem größten Potenzial sind. Wir haben diese Woche ein wirtschaftliches Update für die „entwickelten Welten“ und der IWF wird am 31. Januar ein vorläufiges Update seines World Economic Outlook (WEO) veröffentlichen, aber die offiziellen BIP-Werte für das 4. Quartal für die größte Volkswirtschaft der Welt sind am Donnerstag fällig. Angesichts dieses Ereignisrisikos habe ich Händler gefragt, ob sie glauben, dass die Vereinigten Staaten 2023 in eine Rezession fallen werden. Nach 200 Stimmen glauben 72 Prozent, dass dies der Fall sein wird.

Umfrage unter Händlern zur Wahrscheinlichkeit einer US-Rezession im Jahr 2023

Umfrage von Twitter.com, @JohnKicklighter

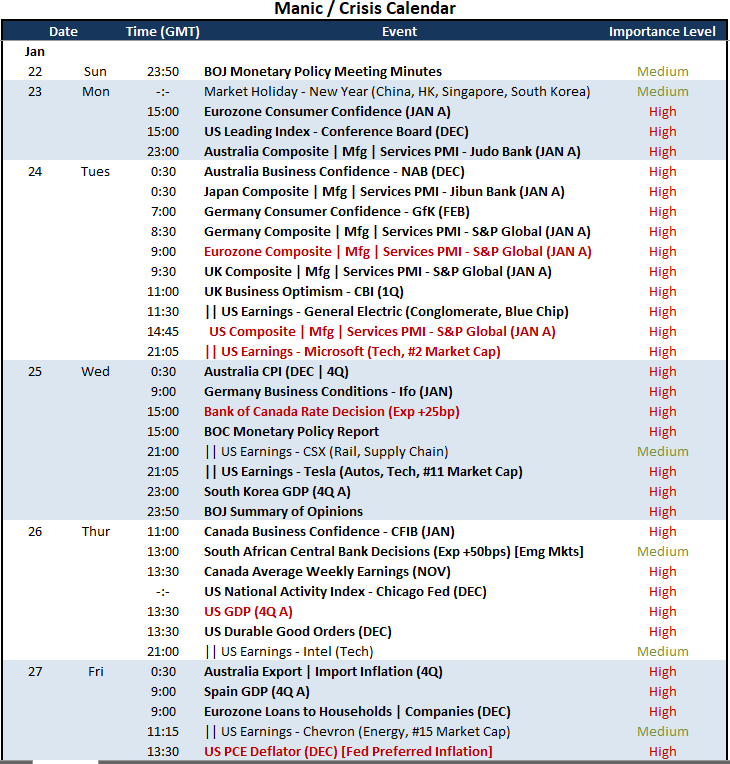

Mit Blick auf die wirtschaftliche Agenda gibt es eine Reihe bemerkenswerter Entwicklungen, die wir im Auge behalten sollten. Denken Sie im Hintergrund daran, dass die chinesischen Märkte zur Feier des neuen Jahres die ganze Woche offline sein werden. Angesichts der Tatsache, dass die chinesischen Märkte von den westlichen Märkten getrennt sind, ist es jedoch unwahrscheinlich, dass dies einen signifikanten Einfluss auf die globale spekulative Entdeckung hat. In Bezug auf die Geldpolitik ist die Zinsentscheidung der Bank of Canada das deutlichste Ereignis, aber ihr Einflussbereich ist gering. Der PCE-Deflator, der am Freitag fällig wird, ist der beliebteste Inflationsindikator der Fed, aber er hat keine große Resonanz am Markt verzeichnet – wahrscheinlich teilweise aufgrund seiner Veröffentlichung am Freitag. Es gibt viele wachstumsorientierte Aktualisierungen von den Januar-PMIs am Dienstag bis zu den US-Gewinnen, wobei die Aktualisierung von Microsoft ganz oben auf dem Haufen steht, aber die Top-Liste muss die US-BIP-Veröffentlichung für das 4. Quartal am Freitag sein. Laut der Konsensprognose der Ökonomen wird erwartet, dass die USA bis zum letzten Quartal 2022 um annualisierte 2,6 Prozent gewachsen sind. Die Szenarien rund um dieses Ereignisrisiko sind wahrscheinlich verzerrt. Wenn die Daten stark sind, kann dies als Rechtfertigung für die Fed gelesen werden, den Kampf gegen die Inflation mit höheren Zinsen weiter voranzutreiben. Wenn er schwach ist, kann Risikoaversion einsetzen (was auch dem Status des Dollar als sicherer Hafen zugute kommen würde).

Wichtigstes globales makroökonomisches Ereignisrisiko für die nächste Woche

Kalender Erstellt von John Kicklighter

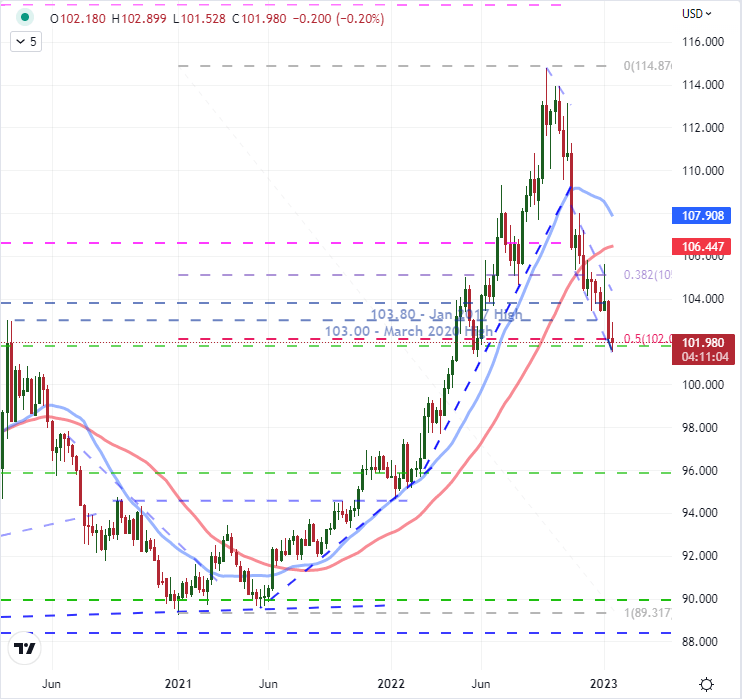

Wenn es um den Dollar geht, muss argumentiert werden, dass er unter echtem Druck steht, der eine fortschreitende Abwertung rechtfertigt – ein Wirtschaftsausblick, der deutlich schwächer ist als der seiner Gegenstücke; Ausfallrisiko mit der Schuldenobergrenze Brinkmanship oder internationale Diversifikation weg vom Greenback unter ihnen. Abgesehen davon glaube ich, dass ein Großteil des Einbruchs, den der DXY-Index in den letzten Monaten verzeichnet hat, das Ergebnis eines spekulativen Rückgangs der vorangegangenen Rallye ist, der durch die Kombination aus Risikoaversion und der führenden Zinserhöhung der Fed ausgelöst wurde. Die Abwicklung überschüssiger Prämien ist naturgemäß ein begrenztes Engagement, wenn die Überdehnung behoben ist. Angesichts der Tatsache, dass der Dollar die Hälfte seines fast zweijährigen Anstiegs in nur wenigen Monaten zurückgelegt hat (wir befinden uns in der Mitte des Laufs von 2021 bis 2022), sind Fragen, wie überdehnt der Markt war, berechtigt.

Chart des DXY Dollar Index mit 100- und 200-Tages-SMAs (täglich)

Diagramm Erstellt am Tradingview-Plattform

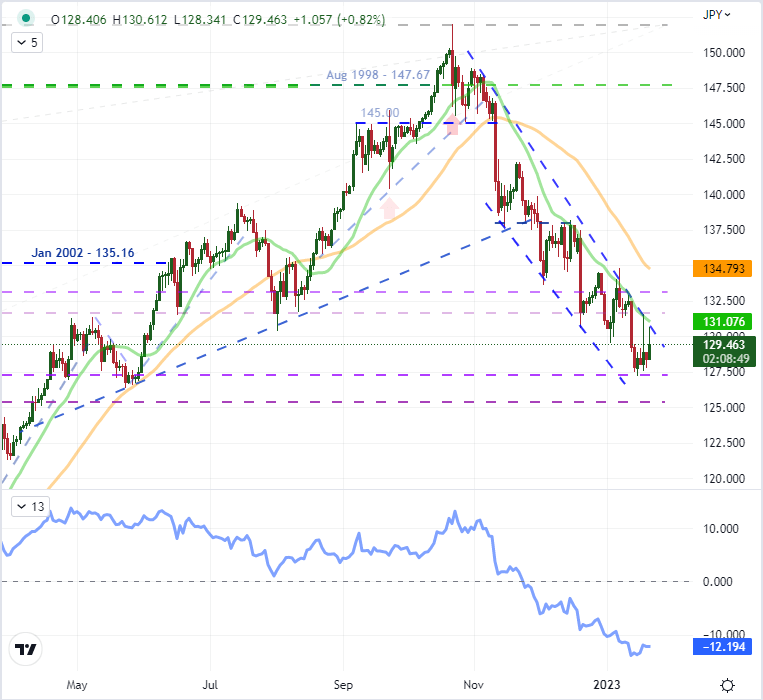

Betrachtet man das Potenzial des Dollars, so sind zwei Geschwindigkeiten zu bewerten. Da ist der EURUSD, der sich seinen Weg in eine außergewöhnlich enge Handelsspanne von sechs Tagen gebahnt hat, unmittelbar nachdem er einen hochkarätigen Widerstand bei 1,0750 gebrochen hatte. Das lässt spekulative Interessen im Stich. Ich beobachte dieses Paar für eine Pause, unabhängig von der Richtung, da die Überlastung selbst extrem ist. Alternativ gibt es Paare, die das übertriebene Tempo des Ausverkaufs des Dollar deutlicher hervorheben und dadurch besser positioniert sind, um seine größere Haltung einzuschätzen. Aus dieser Perspektive beobachte ich USDJPY, das seinen aggressivsten Dreimonatsrutsch seit dem Höhepunkt der Großen Finanzkrise 2008 verzeichnete. Mit einem sehr deutlich absteigenden Trendkanal sorgen die technischen Grenzen für eine unverwechselbare Bewertung.

|

Verändern in |

Sehnt sich |

Kurze Hose |

OI |

| Täglich | -18% | 18% | -2% |

| Wöchentlich | -18% | 22% | -1% |

Diagramm von USDJPY mit 20- und 500-Tage-SMAs, 60-Tage-Änderungsrate (täglich)

Diagramm Erstellt am Tradingview-Plattform

Entdecken Sie, welche Art von Devisenhändler Sie sind